Inflatie zorgt voor meer ongelijkheid tussen arm en rijk. De bevoorrechten profiteren namelijk eerder van het aanzetten van de geldpersen. Een een manier om van inflatie te profiteren, is beleggen, aldus Edin Mujagic.

Omdat de inflatie aan de zeer hoge kant is, wordt daar veel over geschreven en gepraat. Maar volgens centrale bankiers en zo goed als alle economen en beleidsmakers moeten we niet overdrijven omdat de inflatie weer zal zakken in loop van 2022.Dat is waar. Maar wanneer de inflatie zakt, zal er nog steeds sprake zijn van oplopende prijzen. Ze zullen alleen minder hard stijgen dan in 2021. Over hoe gewenst het is dat de prijzen stijgen, daar wordt dan weer nauwelijks over gesproken.

Terwijl in het tijdperk van technologische vooruitgang en globalisering, de prijzen zouden moeten zakken. Wat ik in dit laatste stuk van dit jaar wil doen, is laten zien hoe het komt dat structurele inflatie de economie en samenleving verzwakt.

Dat wil ik doen met het zogeheten Cantillon-effect, genoemd naar de Iers-Franse filosoof Richard Cantillon. Het Cantillon-effect komt er in de kern op neer dat een overmatige groei van de geldhoeveelheid diegenen die dicht bij de geldpersen zitten bevoordeelt.

Extra geld erbij drukken (vroeger letterlijk, nu natuurlijk ook en vooral giraal) jaagt na enige tijd inflatie omhoog. De crux zit in de tijdsbepaling na enige tijd. Wie het geld dat bijgedrukt wordt als eerste krijgt, geeft dat meteen uit aan zaken waarvan de prijzen zich niet aangepast hebben aan de toename van de geldhoeveelheid.

Doordat de bevoorrechten het geld uitgeven, komt het in omloop en jaagt de prijzen na enige tijd omhoog. Hoe verder weg je van de geldpers bent, des te later een deel van dat geld doorsijpelt naar je.

Tegen de tijd dat de rest aan de beurt is, zijn de prijzen al lang en breed gestegen, hetgeen betekent dat niet alleen de koopkracht van dat extra geld gedaald is maar van ál het geld dat de mensen hebben, denk aan de spaarsaldi bijvoorbeeld.

De Oostenrijkse econoom August von Hayek vergeleek het eens met honing. Als u honing gebruikt in uw thee, let er de volgende keer op hoe de honing zich verspreidt in het glas nadat u het erin hebt gedaan. U zult zien dat de honing eerst samenklontert in het midden om vervolgens langzaam te gaan verspreiden.

Zo werkt de verspreiding van het extra geld. Wie zitten er op de eerste rij? Dat zijn de financiële sector en grote bedrijven. Ver achterin vinden we de middenklasse . Naarmate de stroom van extra geld doorsijpelt, stijgen de prijzen dus.

Tegen de tijd dat het extra geld de grote massa consumenten bereikt, zijn de prijzen al gestegen. Vandaar dat we inflatie het beste kunnen zien als een soort regressieve belasting of een soort omgekeerde, verborgen, uitkering.

Die groep op de eerste rij, is per definitie niet zo omvangrijk. Vergelijk het met een concert in het Carré: er zitten duizenden mensen in de zaal maar er is maar een klein groepje dat plaats kan nemen op de eerste rij. Met andere woorden, de groep die profiteert van te veel geld drukken is klein; de groep die eronder lijdt is juist zeer groot.

Dit is de verklaring voor de werkelijkheid, waarin 1% tot 5% van de bevolking behoorlijk geprofiteerd heeft van het gelddrukfestijn, terwijl de andere 99 of 95% er bekaaid vanaf is gekomen.

De voordelen voor de kleine groep zijn niet gelijk aan de nadelen voor de grote groep. Het is geen zero sum game omdat het feit dat een toename van de geldhoeveelheid anders wordt ervaren door verschillende groepen en op verschillende tijden, wat onvermijdelijk leidt tot voordelen voor de ene en nadelen voor de andere groep. Dat zorgt voor toenemende ongelijkheid.

Die ongelijkheid verzwakt de middenklasse en leidt daarmee tot economische, politieke en maatschappelijke instabiliteit. Een sterke middenklasse is immer de lijm die een samenleving bij elkaar houdt.

Dat, toenemende ongelijkheid en alles wat daaruit voortvloeit, is aan de gang sinds 1971. Waarom 1971? Omdat ons geldstelsel sinds dat jaar gekenmerkt wordt door overmatige groei van de geldhoeveelheid door het besluit uit 1971 om de dollar los te koppelen van goud (voor de liefhebber: dat staat in mijn boek “Keerpunt 1971,” dat inmiddels de vierde druk krijgt).

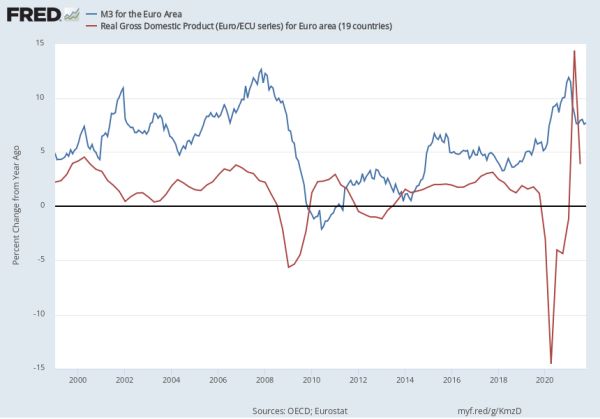

Overigens, mocht u zich nu afvragen; wat is te veel geld? Een goede stelregel is dat als de geldhoeveelheid harder groeit dan de reële economische groei, er te veel gedrukt wordt. In de grafiek hieronder geeft de blauwe lijn de groei van de geldhoeveelheid in de eurozone sinds de invoering van de euro aan. De rode lijn is de reële economische groei. Elk commentaar is overbodig lijkt me.

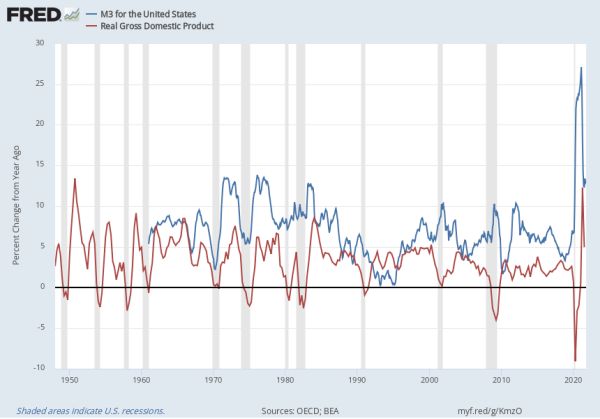

Voor de volledigheid hieronder dezelfde grafiek voor de Verenigde Staten. Let op 1971.

Dit laat zien dat het niet juist is om kapitalisme en de vrijemarktwerking de schuld geven voor toegenomen ongelijkheid. Het is juist het uitschakelen van dat mechanisme en vriendjeskapitalisme – denk aan die eerste rij – waar het probleem schuilt.

Het is dan ook pervers dat quantitative easing en officiële rente op 0% houden, wordt verkocht als beleid dat nodig is om de toegenomen ongelijkheid te verkleinen. In werkelijkheid is die ongelijkheid juist toegenomen sinds 1971 door het (zeer) ruime monetaire beleid!

Dus als u de volgende keer een beleidsmaker of econoom hoort zeggen dat ruim monetair beleid goed is voor de bevolking of inflatie de smeerolie van de economie is, denk aan het Cantillon-effect. Inflatie heeft verstrekkende maatschappelijke gevolgen maar inflatie komt niet uit de lucht vallen, het is het gevolg van het gevoerde monetaire beleid.

Het Cantillon-effect is de reden waarom we, als de inflatie hoog is, nooit de gewone burger horen zeggen dat er niets aan de hand is, maar dat wel horen van de happy few op de eerste rij.

Het goede nieuws is dat voor diegene achter de eerste rij er wel degelijk een manier bestaat op die eerste rij te komen. Tegenwoordig is het zo dat alleen al de verwachting dat de geldpersen aan zullen gaan of aan zullen blijven, dat de koersen op de beurzen omhoog stuwt.

Beleggen is dan dé manier om uit de achterste rijen via de kortste route, naar de eerste rij te springen.

Deze column is 31 december jl. gepubliceerd in IEXProfs

Edin Mujagic is hoofdeconoom en onderdeel van ons beleggingcomité. Naast zijn werk bij OHV heeft Edin meerdere boeken geschreven over macro-economische en monetaire geschiedenis. Daarnaast is hij een graag geziene spreker en auteur bij gerenommeerde media.

Op de hoogte blijven van de economische ontwikkelingen? Onze hoofdeconoom Edin Mujagić deelt maandelijks zijn visie. Schrijf u hier in voor Edins nieuwsbrief.

In de nieuwsbrief van OHV leest u welke invloed de macro-economische ontwikkelingen hebben op de financiële markten en 'onze' beleggingen.