Aandelen en obligaties waren lang goed werkende communicerende vaten in de traditionele 60/40 portefeuille. Maar anno 2022 is er sprake van een groot demasqué, vanwege de stevige correlatie tussen de twee. Sommige beleggers halen hun schouders over de discussie tussen de vakbroeders op. ‘Er is een prima alternatief: private debt. Het biedt zelfs bescherming tegen dalende aandelen én hogere rentes.’

Dat zegt Richard Abma, CIO van OHV Vermogensbeheer: ‘Geld dat obligatiemarkten verlaat bij hogere rentestanden, vloeide traditioneel terug naar aandelenmarkten, ‘maar dat gebeurt niet meer’.

Omdat de rente - die functioneert als verdisconteringsfactor van de toekomstige winsten die een bedrijf biedt - met een schok omhooggaat, daalt de contante waarde van een aandeel. Het communicerende vat van die 60/40 verdeling werkt dus niet meer, terwijl de vastrentende activa juist de hoeksteen zijn van je portefeuille.

Aangezien de traditionele 60/40 portefeuille niet meer werkt, is het tijd voor alternatieven.

Private markten

Private markten bieden een aantrekkelijk rendement, en bewegen niet of nauwelijks mee met aandelen- en obligatiemarkten of dalende rentes. De beweeglijkheid in de portefeuille gaat dus omlaag, en het rendement blijft op peil. Beleggers moeten wel zorgvuldig zijn met wat ze doen in de private debt markt en plompverloren in MKB-leningen springen.

Beleg in MKB-leningen

OHV belegt in verschillende private debt categorieën zoals: exportfinancieringen en sinds een aantal jaren MKB-leningen. De opslag op die leningen is hoog, terwijl de duratie kort is en dus geen last heeft van rentestijgingen. Ook worden de leningen lineair afgelost waardoor je rente-inkomsten kunt herbeleggen tegen hogere coupons nu de rente stijgt, het zogenaamde “herbeleggingseffect”.

Voor MKB-leningen vereist OHV gemiddeld 80 procent onderpand in haar MKB-fonds, Fresh Dutch SME Fund. Abma: “Stel je hebt een lening van 5 jaar van een half miljoen die lineair aflost. Het onderpand, vaak Nederlands vastgoed, met een waarde van 400.000 euro (80 procent), blijft hetzelfde tijdens de aflossingsperiode van de lening, of wordt zelfs meer waard. Na 1 jaar looptijd heb je hierdoor al 100 procent onderpand. Na verloop van tijd stijgt dus de onderpandwaarde met tientallen procenten, terwijl de lening lineair wordt afgelost. Dat maakt MKB-leningen een minder risicovolle, en tevens aantrekkelijkere belegging dan dat de meeste beleggers vermoeden.”

Beleg in exportfinancieringen

Een tweede fonds van OHV is het Fresh Fixed Income Fund. Dit fonds heeft in 2022 de stijgende renteschade sterk weten te beperken door kort te beleggen in duratie en actief management. Dit fonds belegd voor een kleine 20% van het totaal beheerd vermogen in exportfinancieringen. Deze leningen geven een renteopslag van ruim 1,5% ten opzichte van bancair papier. Dit betekent een AAA-belegging met rentes van boven de 4% op dit moment.

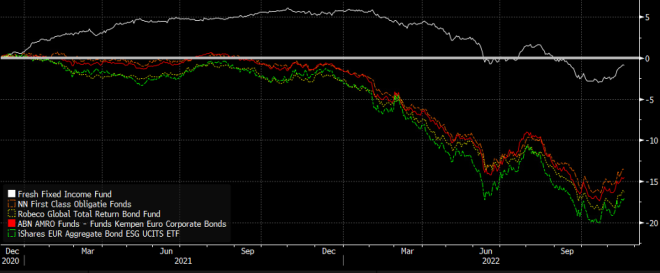

Het totale aanvangsrendement voor de komende 4 jaar ligt ruim boven de 5 procent netto per jaar waarin het herbeleggingseffect en rolling down the yield curve effect - het maximaliseren van het totale rendement van een obligatie door gebruik te maken van de rendementscurve - niet zijn meegenomen. Dat geeft een heel aantrekkelijk startpunt om te beleggen in dit fonds wat duidelijk te zien is in onderstaande figuur. Ten opzichte van peers presteert het fonds gemiddeld 15% beter gedurende de laatste 2 jaar. Met een netto aanvangsrendement van 5% ziet de nabije toekomst voor het fonds er positief uit.

2-jaars performance van Fresh Fixed Income Fund t.o.v. peers. Bron: Bloomberg

Fresh Fixed Income Fund biedt de mogelijkheid om te beleggen in een gespreide portefeuille met obligaties en leningen, die dagelijks verhandelbaar is en waarbij u dagelijks in en uit kunt stappen. Het fonds biedt ruim 5% nettorendement en toont een sterke performance sinds oprichting in 2016. Het fonds kent een 5-sterren Morningstar-rating en biedt een uitstekend alternatief voor andere obligatiefondsen. Investeerders zien het als een uitstekende toevoeging aan een gespreide beleggingsportefeuille.

Meer weten? Download de brochure hier.

Fresh Dutch SME Fund biedt de mogelijkheid om te beleggen in een gespreide portefeuille met MKB-leningen, die verhandelbaar is en waarbij u maandelijks in en uit kunt stappen.. Het fonds toont een stabiele performance en biedt door het relatief lage risico, een uitstekend alternatief voor obligaties en aandelen. Investeerders zien het als een uitstekende toevoeging aan een gespreide beleggingsportefeuille.

Download de brochure van ons MKB-fonds hier.

Op de hoogte blijven van de economische ontwikkelingen? Onze hoofdeconoom Edin Mujagić deelt maandelijks zijn visie. Schrijf u hier in voor Edins nieuwsbrief.

In de nieuwsbrief van OHV leest u welke invloed de macro-economische ontwikkelingen hebben op de financiële markten en 'onze' beleggingen.