Volgens Yellen en Powell is de jongste bankencrisis is de VS beheersbaar. Maar door het vastgoedelement is het een heel ander probleem dan de bankencrisis van 2023, aldus Edin Mujagic. En minder makkelijk beheersbaar.

Er zijn zorgen over problemen met commercieel vastgoed in de VS, maar het probleem is beheersbaar. Dat was de boodschap van Janet Yellen, de Amerikaanse minister van Financiën, en Jerome Powell, ’s lands hoogste centrale bankier.

De aanleiding is dat het weer rommelt bij de regionale banken in de VS. Weer, omdat een jaar geleden dat deel van de Amerikaanse bankensector ook de schijnwerpers naar zich toetrok, door problemen en omvallen van enkele regionale banken.

Herinnert u zich nog de Sillicon Valley Bank (SVB)? Anno 2024 is het de New York Community Bankcorp die voor onrust zorgt. Meer dan de helft van de waarde van het aandeel ervan is verdwenen.

De vrije val van de bank uit New York trok vervolgens ook de aandelenkoersen van andere regionale banken mee omlaag. Het is begrijpelijk dat het beleggers doet denken aan de problemen bij de regionale banken een jaar geleden.

Het is óók begrijpelijk dat de problemen nu minder zorgen baren. Immers, vorig jaar drukte de Fed het potentieel grote probleem met snel en daadkrachtig optreden de kop in.

Een herhaling daarvan is zeer wel mogelijk alleen is de kans groot dat het de kop indrukken van een eventuele verspreiding van het probleem nu, minder makkelijk zal zijn. De reden is dat het probleem deze keer elders ligt.

Even terug naar een jaar geleden. De SVB kwam in problemen omdat klanten hun geld van de bank wilden afhalen door zorgen over hoe die bank ervoor stond. Die zorgen waren ontstaan toen bleek dat de waarde van staatsobligaties die de SVB bezat, laag was, te laag gezien de verplichtingen.

De Amerikaanse overheid reageerde snel. De Fed kondigde de oprichting aan van een nieuwe faciliteit, een soort nieuw leenloket als het ware. Op dat loket konden banken geld lenen met de Amerikaanse staatsobligaties als onderpand.

Niets nieuws, ware het niet dat de Fed zei: "wij waarderen dat onderpand tegen de nominale waarde." Dus wat de waarde ook is op de markt, het deed er niet toe.

Als bank kon je bezittingen afgeven bij de Fed en een zak geld dat veel meer was dan de waarde van het ingeleverde papier, meenemen. Daarmee nam de Fed dé reden voor onrust weg en keerde de rust terug.

Fast forward naar een jaar later. De New York Community Bank meldde een verlies in het laatste kwartaal van vorig jaar, voor een belangrijk deel doordat de bank voorzieningen moest treffen voor de verwachte verliezen op leningenportefeuille.

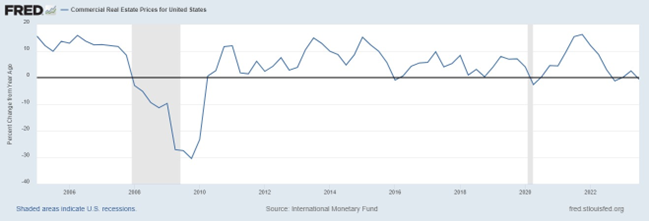

Die verwachting ontstond doordat de prijzen van commercieel vastgoed onder druk staan, zie ook de grafiek. Een van de redenen waarom die prijzen onder druk staan, is dat de eigenaren van veel commercieel vastgoed in de VS dit jaar hun leningen moeten herfinancieren.

Die leningen zijn vaak aflossingsvrij, wat inhoudt dat men aan het einde van de looptijd de hoofdsom in één keer moet terugbetalen. De waarde van de gebouwen is echter vaak gedaald, dus de kans is groot dat de waarde lager is dan de lening die erop rust. Ofwel dat zo’n gebouw, financieel gezien, onder water staat. Volgens sommige schattingen geldt voor 40% van commercieel vastgoed in de VS dat de waarde lager is dan de lening die er tegenover staat.

Daar komt bij dat de oude leningen stammen uit de periode van zeer lage rentes. Herfinancieren is daarmee tegenwoordig in feite een synoniem voor fors hogere rentelasten. Niet zelden is de van toepassing zijnde rente verdubbeld.

Als, mede door die hoge rente, herfinancieren niet lukt, leveren de eigenaren de sleutels van hun gebouwen in bij de lening verstrekker. En dat is in de VS vaak een regionale bank. Normaliter zou een hogere rente geen halszaak zijn, zeker als die hoger is door de hoge inflatie.

We hebben het namelijk over vastgoed. Een van de meest aantrekkelijke kenmerken daarvan is dat de huren meestijgen met de inflatie. Alleen gaat dat in de VS in 2024 nauwelijks op. De hoge inflatie zien de eigenaren van kantoorgebouwen dus wel aan de kostenkant (hogere rente), maar veel minder aan de inkomstenkant!

De reden daarvoor is – en daarmee komen we tot waarom deze crisis een wezenlijk andere is dan de crisis bij de regionale banken een jaar geleden – dat er veel leegstand is. Heel veel leegstand.

Huren verhogen lukt dan vaak niet; potentiële huurders hebben het immers voor het uitkiezen. De reden daarvoor is een structurele: thuiswerken. Meer thuiswerken betekent minder vraag naar kantoorruimte. Volgens schattingen zorgt die trend ervoor dat er tot wel 20% minder kantoorruimte nodig zal zijn.

Dat is merkbaar in de VS; leegstand van kantoorruimtes in de VS was in de jaren 70 voor het laatst zo hoog als nu. In Europa is er overigens aanmerkelijk minder leegstand. De eigenaren van kantoorruimtes in de VS hebben dus vaak een probleem: hun kosten lopen door (omdat de aankoop gefinancierd is), maar inkomsten drogen op.

Dat maakt het doorgaan met het verhuurbusiness niet aantrekkelijker op en daar komt nog bij dat ze vaak zelfs extra kosten moeten maken, namelijk investeren in het verduurzamen en vergroenen van gebouwen, hetzij door de wetgeving hetzij doordat de potentiële huurder dat eist.

Door al die zaken wordt het probleem van de eigenaar van een kantoorgebouw in de VS vrij snel een probleem van de geldverstrekker, een regionale bank. Als het probleem van de New York Community Bank en mogelijkerwijs andere regionale banken louter een de rentes zijn gestegen-probleem zou zijn, dan zou het logisch zijn te redeneren dat de Fed weer de helpende hand kan bieden door de rente te verlagen.

En aangezien renteverlagingen een kwestie van tijd zijn, zou de conclusie gerechtvaardigd zijn dat het potentiële probleem niet echt acuut is. Maar – en dat is mijn punt – het is níet louter het renteprobleem. Naast structurele factoren zoals thuiswerken en verduurzamen van gebouwen, zijn veel regionale banken zelf schuld aan (potentiële) problemen.

Zo’n tien jaar geleden hadden ze namelijk een wel erg roze bril op bij het verstrekken van die leningen. Zij schatten de huuropbrengsten vaak onrealistisch hoog is, waardoor ze een hogere lening konden vertrekken. Een onverantwoord en onterecht hoge lening, kan anno 2024 blijken.

Dit alles betekent dat de eerste reactie, namelijk dat de Fed wel zal wel helpen, die creëert altijd wel een vangnet, een te makkelijke is. Vorig jaar ging het om een liquiditeitsprobleem.

De staatsobligaties waren op dat moment minder waard zdan de verplichtingen. Een liquiditeitsprobleem oplossen is relatief makkelijk, wat de Fed ook deed vorig jaar door staatsobligaties tegen nominale waarde te accepteren (obligaties worden aan het einde van de looptijd altijd afgelost, de hoofdsom wordt terugbetaald).

De bank kon dat echter doen omdat staatsobligaties een nominale waarde hebben. Commercieel vastgoed heeft dat niet, de waarde van een kantoorgebouw kan na een forse daling nog eens behoorlijk onderuit gaan, bijvoorbeeld als het gebouw niet op een gewilde locatie staat en/of veel achterstallig onderhoud heeft.

Dat maakt het niet onmogelijk iets te doen aan een eventueel groter probleem, bij meer regionale banken, maar wel minder makkelijk dan bij een crisis zoals vorig jaar. Dus Yellen en Powell hebben gelijk, het probleem is beheersbaar. Ik zou er alleen aan willen toevoegen: niet zo makkelijk beheersbaar als het probleem bij de regionale banken in 2023.

Deze column is 9 februari jl. gepubliceerd in IEXProfs

Edin Mujagic is hoofdeconoom en onderdeel van ons beleggingcomité. Naast zijn werk bij OHV heeft Edin meerdere boeken geschreven over macro-economische en monetaire geschiedenis. Daarnaast is hij een graag geziene spreker en auteur bij gerenommeerde media.

Op de hoogte blijven van de economische ontwikkelingen? Onze hoofdeconoom Edin Mujagić deelt maandelijks zijn visie. Schrijf u hier in voor Edins nieuwsbrief.

In de nieuwsbrief van OHV leest u welke invloed de macro-economische ontwikkelingen hebben op de financiële markten en 'onze' beleggingen.