Recessie zijn sinds de Tweede Wereldoorlog een zeldzaamheid aan het worden. Dat is niet iets om heel blij over te zijn, betoogt monetair Edin Mujagic in zijn laatste column van het jaar. Niet dat hij al te pessimistisch is over de huidige economische situatie.

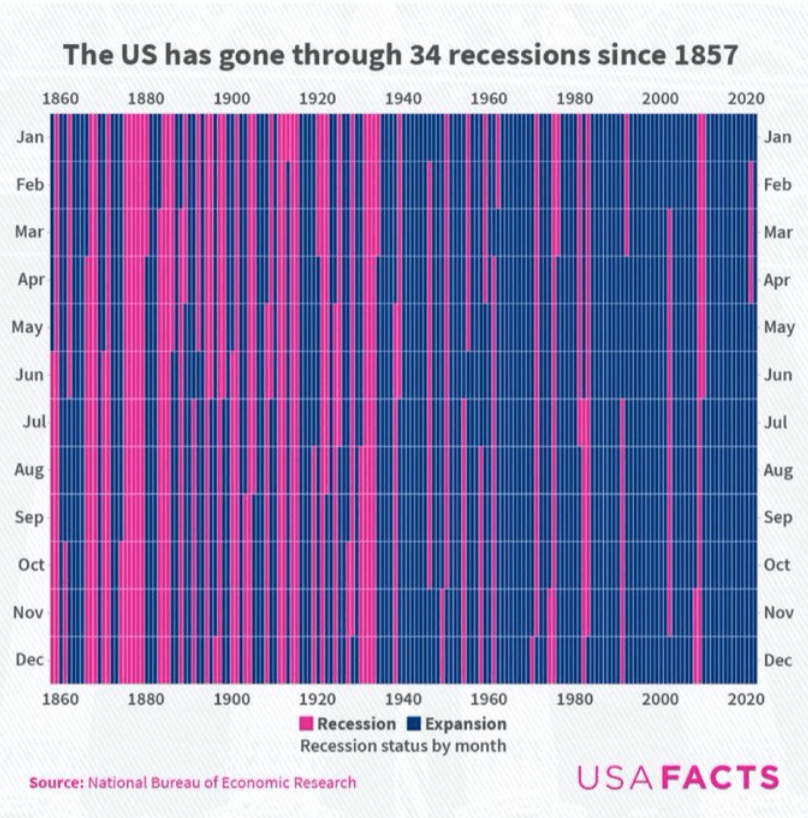

Elke dag komen er talloze interessante posts, grafieken en foto’s op X, voorheen Twitter. In de laatste week van 2023 viel mijn oog op een wel érg interessant plaatje, namelijk een grafische weergave van het aantal recessies in de VS sinds 1857. Ik weet niet wie de maker is maar het plaatje ziet er zo uit:

Duidelijk is dat recessies in de VS in loop der tijd steeds minder vaak voorkomen. Dat is een opbeurend bericht, zeker zo aan het einde van het jaar, met de feestdagen en idem stemming. Immers, wie vindt een recessie nou leuk, met onder meer stijgende werkloosheid als gevolg?

Leuk vindt niemand het, ik ook niet, maar de ongemakkelijke waarheid is wel dat recessies wel nodig zijn om een economie jong, veerkrachtig en goed draaiend te houden. Ik vergelijk een recessie vaak met een APK: je moet je auto regelmatig onderhouden anders komt er vroeg of laat een enorm gebrek aan het lucht dat heel veel geld kost, veel meer dan de kosten van regelmatig onderhoud.

Als ik zo’n grafiek zie, met in dit geval inderdaad veel minder vaak een recessie in loop der tijd, dan vraag ik me altijd af hoe dat komt. Waarom zijn recessies steeds minder frequent geworden? Meer specifiek sinds het einde van de Tweede Wereldoorlog en zeker sinds de jaren zeventig.

Één blik op de grafiek leert ons dat een economische krimp vooral sinds het einde van de Tweede Wereldoorlog een relatieve zeldzaamheid is geworden. Sinds de jaren zeventig zijn recessies in de VS op de vingers van één hand te tellen zelfs.

Wie de economische geschiedenis kent, zal snel een verband leggen. Sinds het einde van de Tweede Wereldoorlog had de wereld te maken met een nieuw internationaal geldstelsel, het stelsel van Bretton Woods. Dat had als een belangrijk kenmerk dat overheden veel makkelijker geld drukken dan vóór Bretton Woods. In de zomer van 1971 stortte dat stelsel in elkaar – voor mij dé reden om daar een heel boek aan te wijden, getiteld Keerpunt 1971 – waarna álle belemmeringen om desnoods onbeperkt geld bij te drukken kwamen weg te vallen.

Een gevolg ervan is inderdaad dat het aantal recessies behoorlijk afnam om de simpele reden dat bij het eerste teken dat het economisch wat minder goed zou gaan, de geldpersen aangezet werden en de krimp zo werd voorkomen of in elk geval milder en korter werd gemaakt.

Hoe? Simpel gesteld door met geld te smijten. Overheden gingen veel meer uitgeven om zo wegvallende vraag van consumenten te compenseren. Hierdoor ging het fenomeen recessie niet de uitgestorven dodo achterna, maar het zorgde er wel voor dat recessies minder vaak optraden en als het wel gebeurd, dat ze milder waren dan voorheen en doorgaans korter duurden.

Maar dat is niet zonder minder leuke, zeg maar gerust nare, gevolgen gebleven. Gevolgen zoals dat het aantal zombiebedrijven explodeerde. Om recessies te voorkomen c.q. milder te maken, hielden de overheden met hun overvloed aan nieuw geld steeds meer bedrijven overeind die eigenlijk geen bestaansrecht meer hadden omdat ze niet langer efficiënt genoeg waren.

Op korte termijn is dat heugelijk nieuws. Immers, minder mensen werken ontslagen, maar op de langere termijn is dat funest voor de ontwikkeling van de economie als geheel omdat zombiebedrijven als een soort molensteen om de nek van de economie hingen. Die molensteen werd steeds zwaarder en zwaarder.

Een ander gevolg was de aanhoudende inflatie in de afgelopen decennia, wat best vreemd is. Die decennia waren namelijk decennia van enorme technologische vooruitgang en sterk voortschrijdende globalisering. Beide factoren afzonderlijk zijn deflatoir van nature en samen hadden ze voor aanhoudende prijsdalingen moeten leiden. In plaats daarvan zagen we, zoals gezegd, juist stijgende prijzen elk jaar.

Dat op zijn beurt leidde mettertijd, na het zoete deel van de gelddrukfestijn, tot toenemende ongelijkheid, iets wat bijdroeg aan afkeer van internationale samenwerking, toenemend protectionisme en populisme in de wereld. Allemaal zaken die het groeivermogen van een economie aantasten.

Op grote schaal en aanhoudend te veel geld bijdrukken, waarbij de geldhoeveelheid harder toeneemt dan de reële economische groei , zorgde ervoor dat de koopkracht van het geld zienderogen daalde. Een leuk weetje: de Nederlandse gulden deed het in deze situatie relatief goed.

Een ander gevolg van de toename van nieuw geld is dat de schulden sinds de jaren zeventig almaar hoger zijn geworden. Te hoge schulden remmen de economische groei en stuwen de inflatie omhoog, wat voor meer onzekerheid in de economie zorgt, met alle kosten van dien, zoals hogere rentes.

Als het eerdergenoemde groeiende aantal zombiebedrijven de molensteen om de nek van de economie zijn, dan zijn te hoge schulden te vergelijken met een ketting aan beide voeten.

De ongemakkelijke waarheid is dat recessies broodnodig zijn, zij zijn het natuurlijke schoonmaakmechanisme voor een economie, die de economie sterk en veerkrachtig houden. Schakel dat mechanisme uit en later, na het zoete deel (immers, geen of nauwelijks economische krimp op korte termijn) komt onvermijdelijk het zure deel.

Zó kijk ik naar de bovenstaande grafiek. Mijn gedachten gaan dan snel uit aan de Amerikaanse econoom Hyman Minsky. Die is onder meer bekend van zijn stelling dat stabiliteit voor ínstabiliteit zorgt. Hoe langer de periode van stabiliteit duurt, des te ernstiger de periode van instabiliteit die onvermijdelijk een keer zal volgen.

Die schoonmaak van de economie zal linksom of rechtsom plaatsvinden. Of, om bij de auto te blijven: geen onderhoud uitvoeren zorgt ervoor dat mettertijd een duur onderdeel kapotgaat. Dat valt de auto stil en gaat pas verder na de, dure, reparatie. Zo ook met de economie. Mijn vermoeden is dat we sinds 2008 in zo’n periode verkeren.

De economische geschiedenis leert ons, dat dit soort periodes doorgaans gemiddeld tussen 15 en 20 jaar duren en kraamkamers zijn van betere tijden die voor ons liggen. Net zoals die auto die stilviel maar weer gaan rijden nadat de reparaties uitgevoerd zijn, geldt dat ook voor een economie.

Zo bezien lijkt de historie erop te wijzen dat een nieuwe periode van voorspoed niet meer ver weg hoeft te zijn. Niet dat 2024 het begin ervan zal zijn maar er is reden voor optimisme voor de tweede helft van dit decennium.

Een goed, gezond en gelukkig 2024 toegewenst en tot in het volgend jaar!

Edin Mujagic is hoofdeconoom en onderdeel van ons beleggingcomité. Naast zijn werk bij OHV heeft Edin meerdere boeken geschreven over macro-economische en monetaire geschiedenis. Daarnaast is hij een graag geziene spreker en auteur bij gerenommeerde media.

Op de hoogte blijven van de economische ontwikkelingen? Onze hoofdeconoom Edin Mujagić deelt maandelijks zijn visie. Schrijf u hier in voor Edins nieuwsbrief.

In de nieuwsbrief van OHV leest u welke invloed de macro-economische ontwikkelingen hebben op de financiële markten en 'onze' beleggingen.